S Tonijem Milunom do financijske pismenosti

U CROATIA osiguranje mirovinskom društvu aktivno djelujemo na promicanju znanja o dobrovoljnoj mirovinskoj štednji i širenju financijske pismenosti, kako za mlađu populaciju, tako i za druge generacijske skupine. U tu smo svrhu izradili zanimljive i korisne videomaterijale u suradnji s Tonijem Milunom koje preporučujemo pogledati svima. Odvojite nekoliko minuta i doznajte informacije važne za svoju budućnost.

Pročitaj više

Financijska pismenost

Ovim informacijama želimo vam istaknuti važnost saznanja o značajkama i pogodnostima dobrovoljne mirovinske štednje, približiti vam štednju u dobrovoljnim mirovinskim fondovima sa svim rizicima i mogućnostima koje ona pruža, a u cilju ljepšeg i stabilnijeg života u budućnosti.

Kako funkcionira mirovinski sustav u RH?

Međugeneracijska solidarnost

15% vaše bruto plaće poslodavac svaki mjesec izdvaja za I. mirovinski stup. HZMO se tim sredstvima koristi za isplate mirovina svim današnjim umirovljenicima. Današnji zaposlenici financiraju mirovine današnjih umirovljenika.

Individualna kapitalizirana štednja

5% vaše bruto plaće poslodavac svaki mjesec uplaćuje i na vaš osobni račun u obveznom mirovinskom fondu (OMF). Uplaćena sredstva iz OMF-a počet ćete dobivati zajedno sa sredstvima iz I. stupa.

Kapitalizirana štednja s državnim poticajima

Na svoj osobni račun u dobrovoljnom mirovinskom fondu (DMF) uplaćujete koliko i kada želite, a država stimulira uplate u DMF s 15% poticaja u kalendarskoj godini do najviše godišnje. Sredstvima iz DMF-a možete se početi koristiti s navršenih 55 godina života.

Što je dobrovoljna mirovinska štednja?

- To je ulaganje novca čija je namjena biti izvor dodatnih prihoda u starosti. Naravno, što više novca sada odvojite za dobrovoljnu mirovinsku štednju, to ćete više imati na raspolaganju kasnije.

- Važnost dobrovoljne mirovinske štednje kao sastavnog dijela mirovinskog sustava u RH prepoznaje i država te potiče kroz porezne olakšice i državna poticajna sredstva.

- U trećem stupu odabirete dobrovoljni mirovinski fond (skraćeno DMF) kojem je cilj uvećati vašu imovinu izlažući se propisanim razinama rizika.

- Sredstva na osobnim računima članova u obveznim i dobrovoljnim mirovinskim fondovima osobna su imovina članova fonda i nikakvim zakonskim promjenama nije ih moguće uzeti ili ukinuti.

- Sredstva u trećem stupu dostupna su najranije s navršenih 55 godina života i tada ih možete početi koristiti neovisno jeste li zaposleni, nezaposleni ili ste već u mirovini.

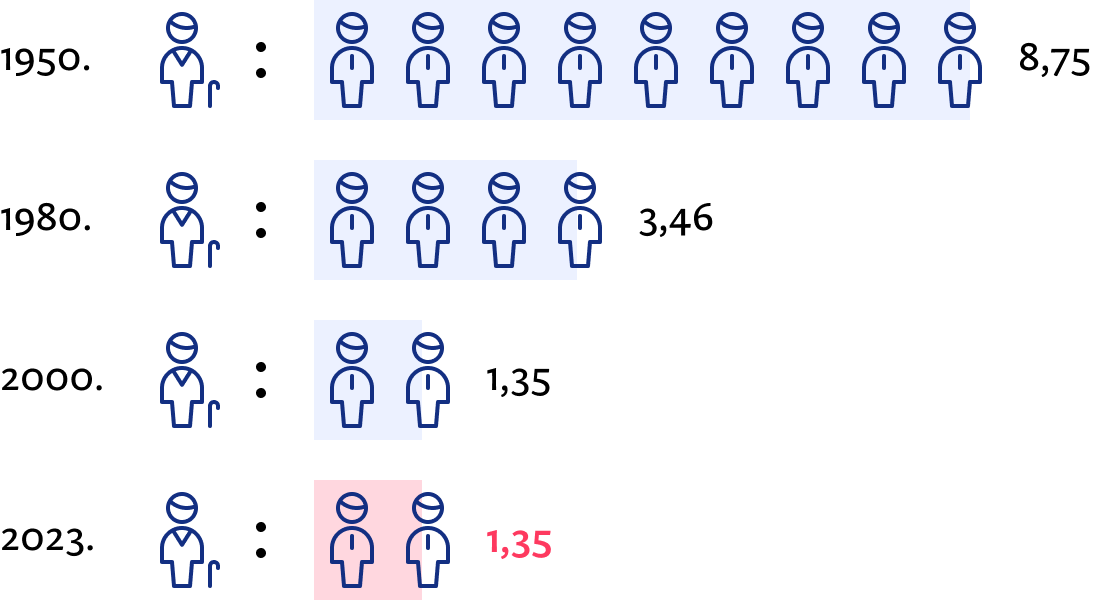

Zašto štedjeti — državne su mirovine sve manje

Na sve više umirovljenika dolazi sve manji broj zaposlenih. U 2023. godini imali smo samo 1,35 zaposlenih na jednog umirovljenika. Nastavkom takvog trenda mirovine će biti sve manje*.

*Ne može se procijeniti koliko će mirovine biti manje / Izvor: HZMO, studeni 2023.

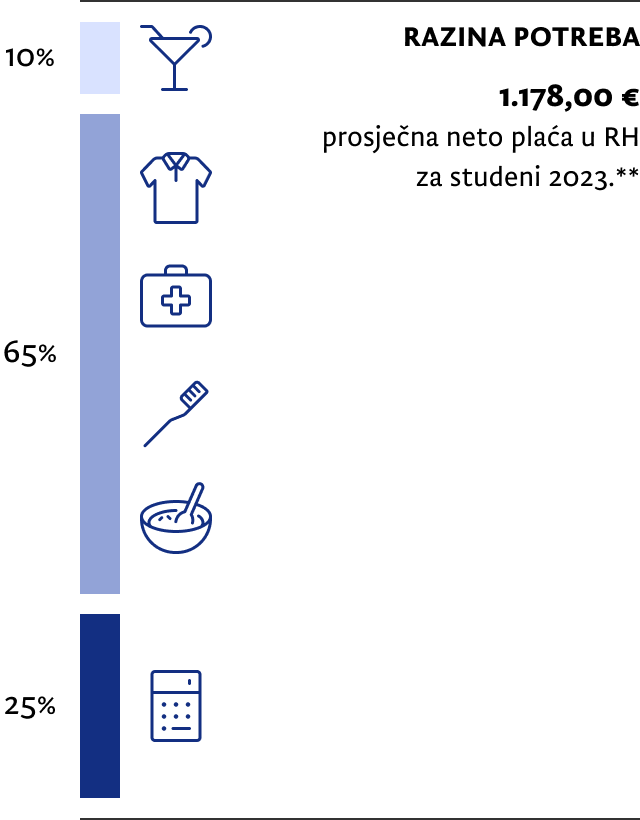

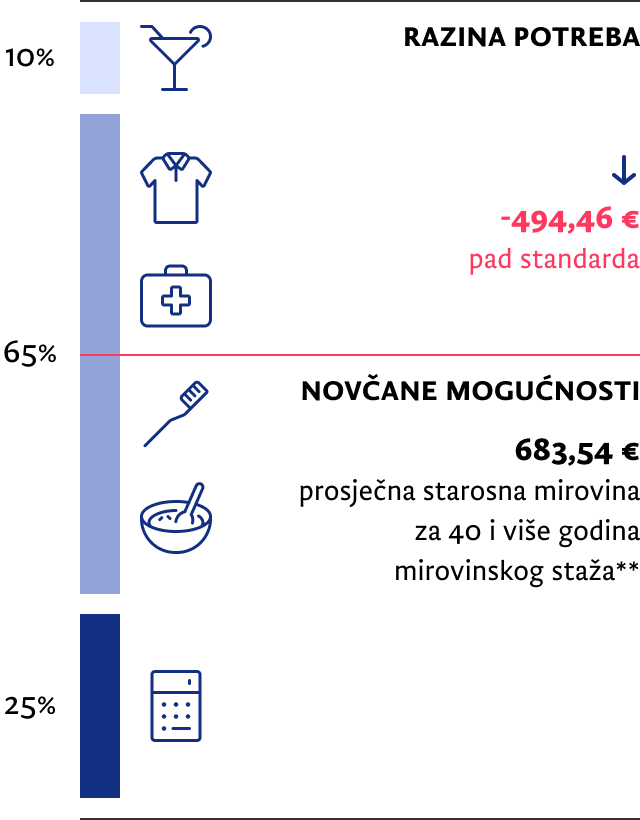

Nedostatak primanja za osnovne potrebe

Struktura troškova

Financijske mogućnosti u mirovini

25% režije*

65% hrana, higijena, zdravstvena zaštita, odijevanje*

10% provod, zadovoljstvo*

* Korišteni su okvirni postoci.

** Izvor: HZMO, studeni 2023.

Načela štednje i ulaganja

IRENA: načela štednje i ulaganja

Gdje i kako štede Hrvati?

68%

68%

Štednja u bankama

Navika držanja novca u bankama u klasičnoj štednji. 68% građana štedi, samo 4% ulaže u dionice

10%

10%

Kupnja nekretnina

Investiranje ušteđenog novca najčešće u kupnju nekretnina – fokus je ulaganje u “čvrstu” imovinu. 10% građana ulaže u nekretnine

50%

50%

Štednja “u čarapi”

Zabrinjavajući udio “štednje u čarapi”. 50% građana koji štedi, novac čuva kod kuće.

Izvor: HANFA, prema istraživanju OECD

Koliko Hrvata štedi u III. mirovinskom stupu

Tek svaki 9. stanovnik RH štedi u III. mirovinskom stupu

Broj stanovnika u RH:

3.871.833

Članovi DMF-a:

443.009 (11%)

Nisu članovi DMF-a:

3.428.824 (89%)

Tek svaki 4. zaposleni štedi u III. mirovinskom stupu

Broj zaposlenih:

1.657.239

Članovi DMF-a:

443.009 (27%)

Nisu članovi DMF-a:

1.214.230 (73%)

Izvor: DZS, HANFA, HZMO, studeni 2023.

Prednosti od ulaganja u III. mirovinski stup?

Državna poticajna sredstva

15% na uplate u jednoj kalendarskoj godini — najviše

Prinos fonda

Sredstva na računu ostvaruju prinose i u slučaju prestanka uplate ili neredovitih uplata.

Sredstva su u vlasništvu člana

Bez obzira na to tko je uplatitelj, sredstva su osobno vlasništvo člana.

Sredstva su u cijelosti nasljedna

Sva je imovina na računu nasljedna, pa čak i mirovine.

Ne plaća se porez

Na sredstva uplaćena u DMF ne plaća se porez na kapitalnu dobit ni porez na dohodak prilikom isplate mirovine.

Država potiče dobrovoljnu mirovinsku štednju

| Uplata u fond | Iznos DPS | DPS % |

|---|---|---|

| 15% | ||

| 15% | ||

| 15% | ||

| 15% | ||

| 12,5% | ||

| 7,5% |

Članovi često ugovaraju uplatu u DMF trajnim nalogom na mjesečno.

Državna poticajna sredstva — dobro je znati

- DPS postoje od 2002. – pune 22 godine.

- Štedjeti možete u više DMF-ova, no uplate iz više fondova ne zbrajaju se nego DPS dobivate za štednju samo u jednom fondu i to onom koji sami odaberete.

- I na DPS se ostvaruju prinosi fonda.

- DPS se isplaćuju članovima krajem godine za uplate u prethodnoj godini, npr. u prosincu 2024. za uplate u 2023. godini.

- Član fonda može biti svatko, no pravo na DPS ima svaki član fonda koji ima prebivalište u RH ili je državljanin RH te članovi s prebivalištem u nekoj od država članica EU, tijekom razdoblja u kojem se za njih u RH uplaćuju doprinosi u obvezni mirovinski fond.

- Član ostvaruje pravo na DPS i za uplate Poslodavca.

Izaberite budućnost

Izaberite budućnost:

obvezni mirovinski i drugi fondovi

Uplate poslodavca u DMF neoporezive su i priznaju se poslodavcu kao rashod

- Za sve uplate do 804,00 € godišnje (67,00 €).

- Za sve premije uplaćene u tuzemni mirovinski fond.

- Uz pristanak radnika.

- Uplate poslodavca na račun djelatnika osobna su imovina člana/djelatnika.

- Pravo na državna poticajna sredstva član fonda ostvaruje i za uplate poslodavca.

- Prilikom isplate mirovine iz III. mirovinskog stupa ne plaća se porez na dohodak od osiguranja za uplate Poslodavca (ukinut je Zakonom o porezu na dohodak koji je stupio na snagu 1. siječnja 2019.)

Paušalni obrtnici i male mirovine

Paušalni obrtnici i male mirovine

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Uplate poslodavca – prednosti

Smanjenje fluktuacije radne snage

Kontinuirana fluktuacija radnika usporava napredak poslovanja, a uplatama u DMF za svoje radnike poslodavac podiže razinu zadovoljstva među njima i tako zadržava stručan i kvalitetan kadar.

Samostalno donošenje odluke o visini i dinamici uplata

U ovisnosti o uspješnosti poslovanja, investicijama ili drugim razlozima, poslodavac može svake godine mijenjati odluku o visini i načinu uplata. Zbog ove fleksibilnosti, uplata u DMF poslodavcima predstavlja jednostavan način nagrađivanja svojih djelatnika bez obveza.

Motivacija zaposlenika kroz veću uplatu doprinosa

Poslodavac uplaćuje kome, kada i koliko želi te uplatama u DMF može nagrađivati izvrsnost, inovativnost i lojalnost svojih djelatnika.

Socijalna sigurnost radnika i njihovih obitelji

Sredstva koja poslodavac uplaćuje u DMF osobno su vlasništvo djelatnika i to je ulog za sigurniju budućnost radnika.

Dobrovoljna mirovinska štednja — dobro je znati

- Namijenjena je svim građanima.

- Trajanje članstva nije vremenski ograničeno.

- Nema zdravstvenih ograničenja ni pristupne dobne granice.

- Članstvo u fondu ne ovisi o radnom odnosu.

- Član sam bira visinu, trajanje i dinamiku uplata u fond.

- Uplate nisu obvezne, ovise o trenutnim mogućnostima uplatitelja, nema opomena.

- Isplata mirovine moguća je već s navršenih 55 godina života.

- Sredstva na osobnom računu člana fonda ne mogu biti predmetom ovrhe.

- Sredstva također ne mogu biti dio stečajne i/ili likvidacijske mase člana fonda, depozitara, mirovinskoga društva i/ili pokrovitelja.

- Sredstva na osobnom računu člana fonda ne mogu se opteretiti, dati u zalog niti prenijeti u korist treće osobe.

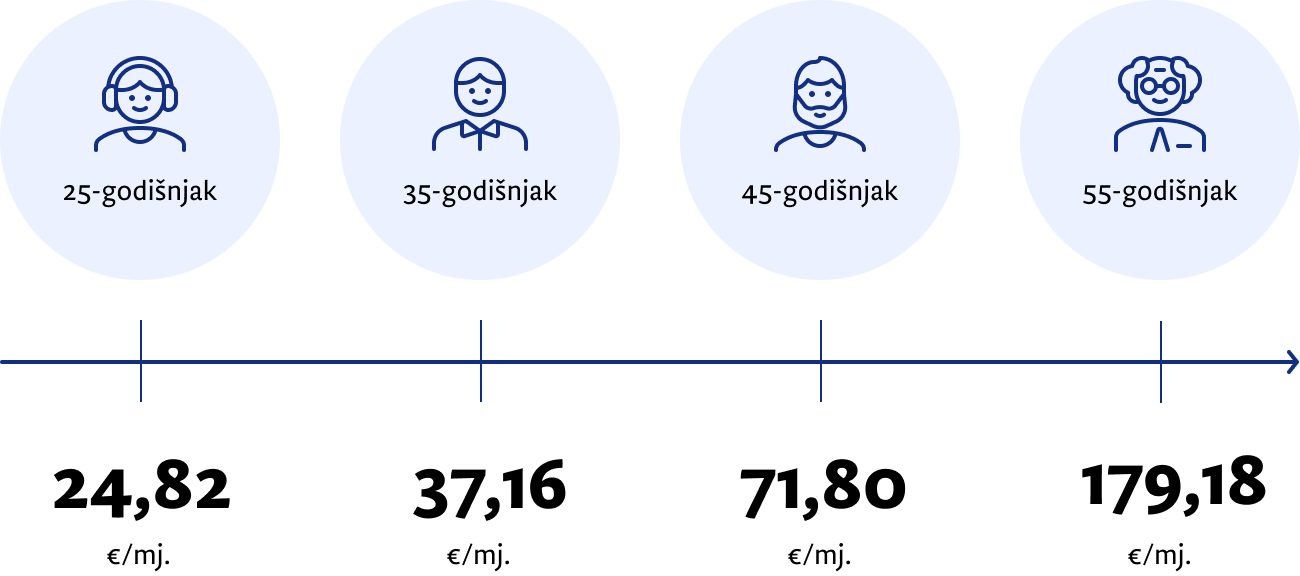

Prednosti ranog početka štednje

Štednja do:

65. godine života

Ciljani iznos:

Za isti ciljani iznos 25-godišnjak može uplaćivati više od 7 puta niži iznos od 55-godišnjaka.

Ako s godinama 25-godišnjak poveća uplate prema slici, ciljani će se iznos povećati na otprilike .

Napomena: Za izračun je upotrijebljen prosječni godišnji prinos od 3% i DPS 15% na godišnju uplatu.

Treći mirovinski stup uz dvostruke poticaje

Treći mirovinski stup uz dvostruke poticaje

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Što zapravo znači štedjeti u DMF-u?

Član uplaćuje novčana sredstva na račun u fond

Fond ulaže uplaćena sredstva u različite vrijednosne papire

Član dobiva određeni broj udjela u fondu

Fond ulaganjem nastoji povećati vrijednost udjela i ostvariti prinos

Prinos povećava vrijednost udjela člana

Isplata mirovine

Prinosi u mirovinskim fondovima

Prinosi u mirovinskim fondovima

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Vrste fondova s obzirom na strategiju ulaganja

Fondovi s agresivnijom strategijom ulaganja

Namijenjeni su mlađim osobama s dužim horizontom ulaganja i većom tolerancijom ka riziku.

Preporuka mlađim osobama

Fondovi s umjerenom strategijom ulaganja

Namijenjeni su osobama u srednjim godinama koji imaju dovoljno vremena do mirovine, no njihova sklonost riziku je balansirana.

Preporuka za najveći broj ljudi

Fondovi s konzervativnijom strategijom ulaganja

Namijenjeni su starijim osobama kojima je ostalo svega nekoliko godina do mirovine, te osobama čija je sklonost ka riziku minimalna.

Preporuka za one bliže mirovini

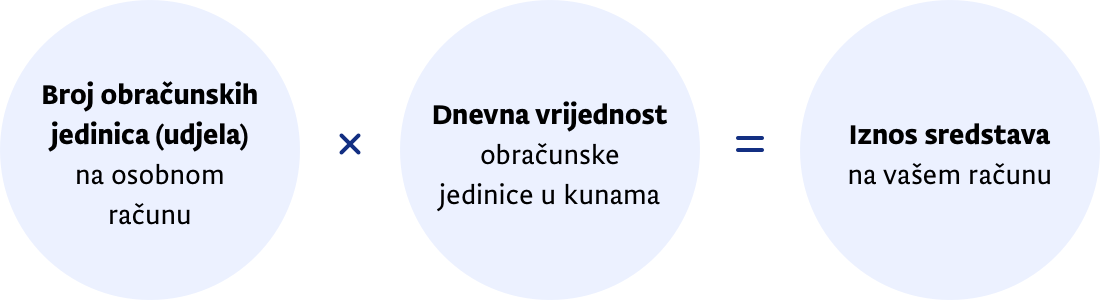

Što je to obračunska jedinica (udjel)?

Osobni računi u fondu vode se u obračunskim jedinicama (udjelima) Svaka obračunska jedinica predstavlja proporcionalni udjel u neto vrijednosti imovine mirovinskoga fonda. Zbroj vrijednosti svih obračunskih jedinica, na računima svih članova fonda, čini ukupnu vrijednost imovine fonda.

Kako cijena vrijednosnih papira u koje je fond uložio poraste, tako raste i vrijednost udjela. Naravno, ako cijena vrijednosnih papira padne, onda padne i cijena udjela u fondu. Udjeli su najbolji način da vidite koliko je porasla vrijednost vaše imovine.

Pomoću vrijednosti obračunske jedinice na određeni dan lako možete izračunati koliko sredstava imate na računu.

Što je prinos fonda?

Prinos fonda je postotak promjene vrijednosti obračunske jedinice tijekom određenog razdoblja, npr. jedne godine. Pojednostavljeno rečeno, to je postotna zarada koju je ostvario mirovinski fond, tj. dobit koju je ostvarilo mirovinsko društvo na ukupno uplaćena sredstva svih članova fonda, tijekom nekoga vremenskog razdoblja.

Prinos od ulaganja u Fond ovisi o kretanju tržišne vrijednosti imovine Fonda (npr. cijene obveznica, dionica i drugih vrijednosnih papira i imovine koja je u portfelju fonda) koja se, u pravilu, mijenja svaki dan.

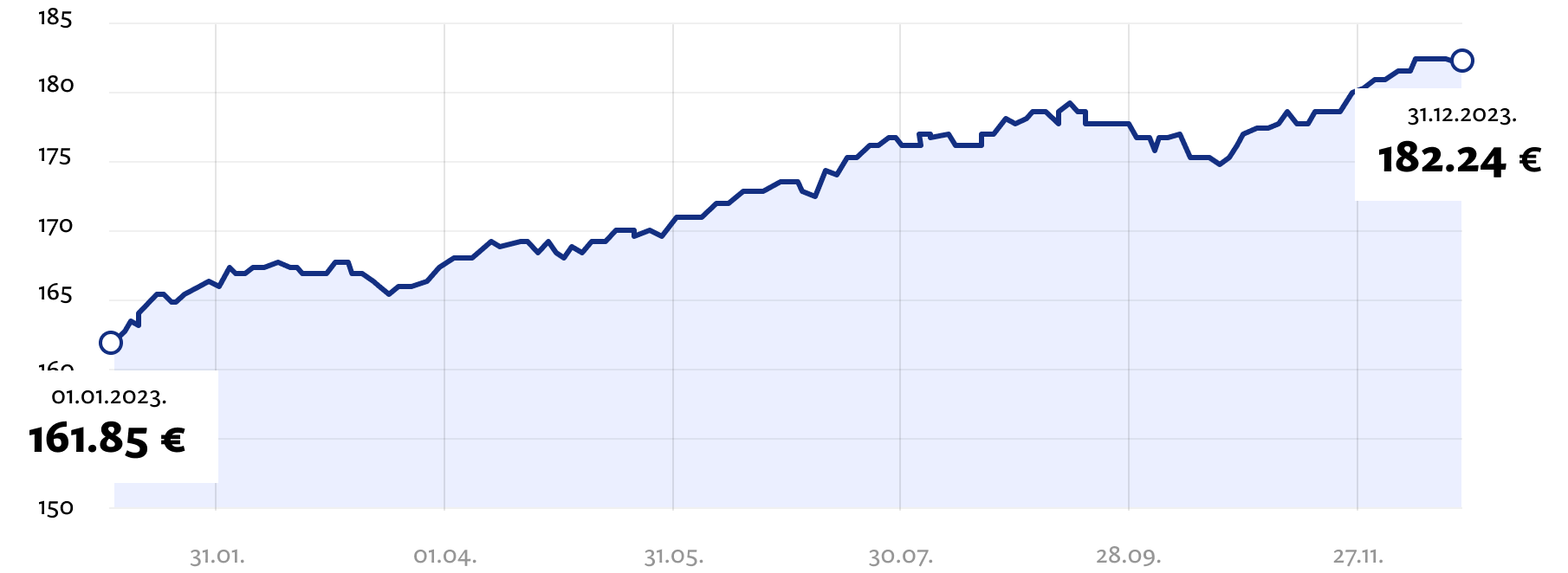

U primjeru niže je prikazano kretanje vrijednosti obračunske jedinice u 2023. godini za jedan DMF. Prinos tog fonda je iznosio 12,60%.

Vrijednost udjela može povremeno i pasti. Mirovinski fondovi preporučuju dugoročna ulaganja, jer se tada negativna kretanja na tržištu kapitala često izbalansiraju.

Prinos fonda osnovno je mjerilo njegove uspješnosti.

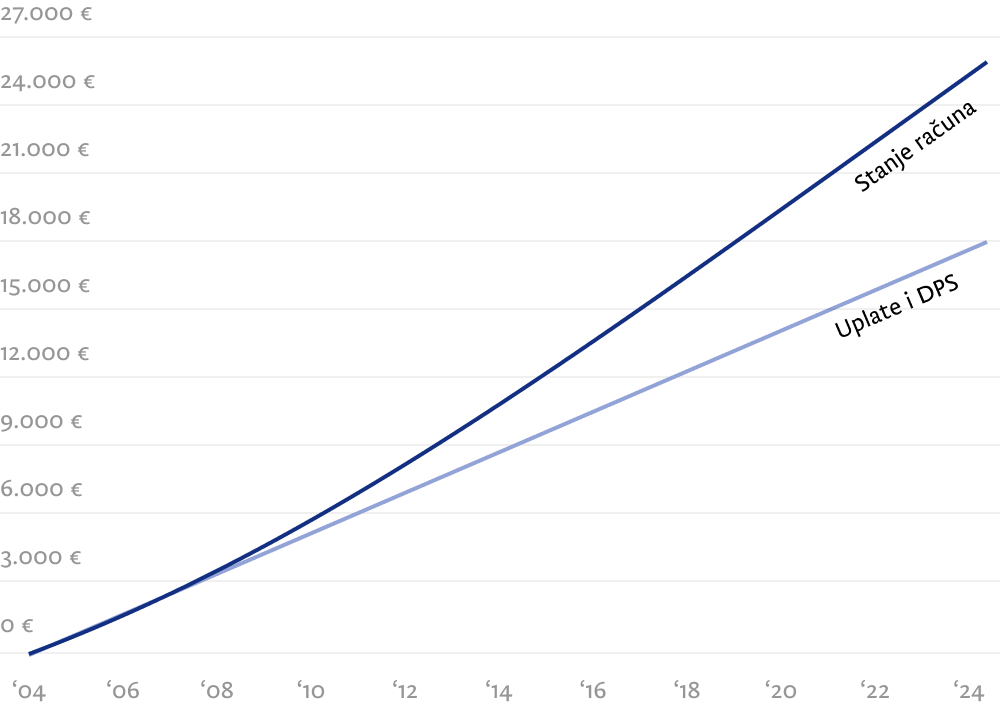

Primjer stvarne štednje

Pretpostavimo da redovito uplaćujete 796,34 € godišnje od 2004. godine. Štednja još uvijek traje.

Osobna uplata

18.043,15 €

DPS

2.289,44 €

Stanje računa

25.803,93 €

*Izračuni navedeni u primjeru informativnog su karaktera i nisu jamstvo prinosa ni kapitaliziranog iznosa u budućnosti. Zbog jednostavnosti prikaza i informativnog karaktera u kalkulatoru je korištena ista stopa prinosa za sve godine, iako prinos oscilira na godišnjoj razini kao posljedica promjena cijena financijskih instrumenata.

Kako odabrati fond?

Odaberite okvirno razdoblje štednje

Dobrovoljna mirovinska štednja je dugoročna namjenska štednja za mirovinu. Što je dulji period štednje bit će veće mogućnosti u mirovini. Mlađe osobe često biraju fond čija je izloženost riziku dioničkih tržišta veća, s ciljem ostvarivanja većih prinosa.

Odredite vlastitu sklonost prema rizicima

Zapitajte se koliko vam je važna sigurnost ulaganja. Jeste li skloni visokom, umjerenom ili niskom riziku? Što veći rizik preuzmete, možete izgubiti više novca u kratkom roku, ali što prije počnete ulagati, vaš novac ima više vremena za rast.

Analizirajte Ključne podatke fonda

Svaki DMF po zakonu mora izdati i jednom godišnje ažurirati dokument “Ključni podaci”. Dokument se najčešće sastoji od jedne ili dviju stranica, a u njemu se prikazuju svi najvažniji podaci korisni za člana, kao što su investicijska politika, troškovi, prinosi, opis rizika i dr.

Dugoročna ulaganja i štednja za mirovinu

Mnogi svjetovi:

dugoročna ulaganja i štednja za mirovinu

Naknade i troškovi fonda

Ulazna naknada

Od 01.01.2019. g. nema ulazne naknade za članstvo u dobrovoljnim mirovinskim fondovima.

Izlazna naknada

Izlazna naknada naplaćuje se samo u slučaju prijenosa sredstava u fond kojim upravlja drugo Mirovinsko društvo.

Naplaćuje se od ukupnog iznosa na osobnom računu i iznosi najviše 1,75%.

Upravljačka naknada

Naknada koju Društvo zaračunava fondu. Obračunava se od ukupne imovine fonda na godišnjoj razini u određenom postotku.

Kod svake javne objave cijene udjela fonda naknada za upravljanje već je obračunata.

Ostale naknade

Naknada depozitaru, naknada za troškove revizije i ostali troškovi.

Prilikom objave cijene udjela uključene su u cijenu udjela.

Sve naknade i troškovi fonda regulirani su Prospektom svakog pojedinog fonda i nalaze se u Ključnim podacima.

Treći mirovinski stup

Treći mirovinski stup

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Gdje pronaći više informacija o fondovima?

Prospekt i statut fonda

Svaki fond objavljuje Prospekt. U njemu se može pročitati o kakvoj se vrsti fonda radi, u što ulaže, koliki je rizik tog ulaganja, kolike su naknade i troškovi i drugo.

*Ključni podaci za članove

Osnovni dokument u kojem su sažete sve najvažnije informacije o poslovanju Fonda (ciljevi, rizici, troškovi, prinosi).

Tromjesečni izvještaji

Osnovni podaci, prinos, tržišna i valutna izloženost, top 10 ulaganja i dr.

Ključni podaci obvezno se uručuju članu uz ponudu.

Rizici ulaganja u mirovinske fondove?

- Svi oblici financijskih ulaganja, pa tako i ulaganje u mirovinske fondove, donose određene rizike. Rizik ulaganja u Fond predstavlja mogućnost da prinos od ulaganja bude manji od očekivanog ili negativan u određenom razdoblju.

- Ulaganje u Fond nije isto što i deponiranje novčanih sredstava na bankovni račun te nije osigurano od strane Državne agencije za osiguranje štednih uloga i sanaciju banaka ni bilo koje druge institucije ili tijela, ali je izdvojeno na posebnom računu kod banke depozitara i ne ulazi u stečajnu masu.

- Razina promjenjivosti (volatilnosti) vrijednosti imovine Fonda posljedica je karakteristika ulaganja Fonda i njegove strukture te rizika povezanih s tim ulaganjima.

- Prilikom ulaganja postoji mogućnost pojave sistemskih rizika koji se očituju kroz makroekonomsku stabilnost i fluktuacije gospodarskog rasta, koje utječu na okruženje tržišta vrijednosnica, to jest burze na kojoj se tim vrijednosnicama trguje.

Glavni rizici ulaganja

Tržišni rizici

- Rizik promjene cijene predstavlja rizik od promjene vrijednosti imovine fonda uzrokovanog promjenom cijena financijskih instrumenata u koje fond ulaže. To podrazumijeva da rast/pad cijene bilo kojeg vrijednosnog papira u koji je uložena imovina fonda može dovesti do rasta/ pada prinosa fonda.

- Rizik promjene kamatnih stopa odnosi se na izravnu i neizravnu osjetljivost financijskih instrumenata na kretanja kamatnih stopa. Kamatne stope izravno utječu na cijene obveznica i instrumenata tržišta novca. U uvjetima pada tržišnih kamatnih stopa cijene će obveznica rasti, a u uvjetima rasta kamatnih stopa cijene će padati.

- Rizik promjene tečaja valute — fond u svojem portfelju ima vrijednosne papire denominirane u različitim valutama i moguće promjene tečajeva tih valuta mogu utjecati na smanjenje/povećanje vrijednosti udjela.

Kreditni rizik

- Predstavlja vjerojatnost da izdavatelj vrijednosnog papira koji je uključen u imovinu fonda o dospijeću neće biti u mogućnosti u cijelosti ili djelomično izvršiti svoje obveze, što bi negativno utjecalo na likvidnost i vrijednost imovine fonda.

Rizik likvidnosti

- Vjerojatnost da će fond imati teškoće pri iznalaženju sredstava za namiru obveza povezanih s povlačenjem udjela iz fonda u slučaju nemogućnosti brze prodaje financijske imovine.

O čemu ovisi visina mirovine iz III. stupa?

Visini uplata u fond

Ukoliko uplaćujemo veći iznos, više ćemo imati na računu, a samim time bit će i iznos mirovine veći.

Trajanju štednje

Što je dulji horizont štednje, ukoliko su uplate redovne, bit će ušteđen veći iznos što nosi i veću mjesečnu mirovinu iz III. stupa.

Državnim poticajnim sredstvima

Uplatom državnih poticajnih sredstava povećava se vrijednost na računu u DMF-u, a to u konačnosti donosi i veći iznos mirovine.

Prinosu dobrovoljnog mirovinskog fonda

Fond ulaganjem nastoji očuvati i povećati vrijednost udjela odnosno ostvariti prinos. Što je prinos veći, veći je i iznos na računu u fondu, a to povećava i iznos mirovine.

Kako isplanirati mirovinu

Kako isplanirati mirovinu - obrnuta piramida

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Isplata mirovina iz III. stupa — dobro je znati

- Isplata nije ovisna o proračunu RH.

- Član fonda može ostvariti pravo na isplatu mirovine najranije s navršenih 55 godina života (50 godina za sve članove koji su to postali prije 1. siječnja 2019. godine).

- Iznimno u slučaju smrti i stopostotne nesposobnosti za rad, pravo na mirovinu može se ostvariti i ranije.

- Mirovinu iz III. stupa možemo aktivirati neovisno o tome jesmo li zaposleni, nezaposleni ili smo već u mirovini iz I. i II. stupa.

- Postoje različiti modeli isplate koje član bira prilikom zahtjeva za isplatu.

- Kada član fonda ostvari pravo na mirovinu, ne plaća nikakve izlazne naknade, neovisno o načinu isplate mirovine.

- Najkraći rok za isplatu mirovine je 5 godina.

- Državna poticajna sredstva i prinos ostvaren ulaganjem u dobrovoljnu mirovinsku štednju, te uplate poslodavca nisu oporezivi.

Koje su sve mogućnosti isplate mirovina iz III. stupa?

Jednokratno

Do 30% sredstava koje imate na svom računu u dobrovoljom mirovinskom fondu može vam se isplatiti jednokratno bez naknade. Ostatak se isplaćuje privremeno ili doživotno.

Privremeno

Privremena isplata kroz ugovoreni rok od 5, 10, 15 i više godina, u ratama. Uvjeti isplate razlikuju se ovisno o tome isplaćuje se putem DMF-a ili MOD-a.

Doživotno

Najranije s navršenih 60 godina života. Doživotna isplata mirovine uz izbor ravnomjerne ili kratkoročno uvećane isplate.

Primjer opcija isplate mirovine

Mjesečna uplata

Mjesečna uplata

Izračuni navedeni u primjerima informativnog su karaktera i nisu jamstvo ni prinosa ni kapitaliziranog iznosa u budućnosti. Zbog jednostavnosti prikaza u kalkulatoru je korištena ista stopa prinosa za sve godine, iako prinos oscilira kao posljedica promjena cijena financijskih instrumenata. U izračunima je korišten primjer godišnjeg prinosa od 5% i DPS od 15% i upotrebljen je važeći cjenik mirovinskog osiguravajućeg društva. Primjer doživotne mirovine je za dob korisnika od 65 godina.

OPG-ovi i upravljanje mirovinom u malim obiteljskim gospodarstvima

OPG-ovi i upravljanje mirovinom u malim obiteljskim gospodarstvima

Budući da je ovaj video snimljen prije stupanja na snagu Zakona o uvođenju eura kao službene valute u RH, u njemu su iznosi izraženi samo u kunama.

Pravo nasljeđivanja iz fonda

- Sredstva na računu u fondu u cijelosti su nasljedna.

- U slučaju smrti prije aktivacije mirovine ukupna sredstva isplaćuju se jednokratno zakonitim nasljednicima.

- U slučaju smrti nakon aktivacije mirovine neiskorišteni dio mirovine isplaćuje se zakonitim nasljednicima.

- Zakoniti nasljednik utvrđuje se na temelju pravomoćnog rješenja o nasljeđivanju s ostavinske rasprave.

- Prilikom sklapanja članstva ne određuje se zakoniti nasljednik. Ako član želi imenovati nasljednika, može to učiniti oporučno ili izjavom ovjerenom kod javnog bilježnika.